Содержание

Призы, знамена, кубки, медали

В соответствии с п. 11.4.8 Порядка № 209н расходы на оплату договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения, в том числе подарочной, сувенирной продукции, а также иных материальных ценностей в целях награждения, дарения относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Таким образом, приобретение призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд-победителей, а также материальных ценностей, приобретенных и предназначенных для награждения (дарения), в том числе ценных подарков и сувениров, отражается на счете 0 105 36 349.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение призов, знамен, кубков, медалей, предназначенных для вручения |

0 106 34 349 |

0 302 34 73х |

|

Вручение призов, знамен, кубков, медалей |

0 109 х0 272 |

0 105 36 449 |

Минфин напомнил в Методических рекомендациях, что отражение ценных подарков (сувениров) на забалансовом счете «Награды, призы, кубки и ценные подарки, сувениры» осуществляется с момента приобретения (в случае, когда материальные ценности принимаются на склад) и до момента вручения ценных подарков (сувениров).

При одновременном представлении лицами, ответственными за приобретение и вручение (дарение) ценных подарков (сувениров), документов, подтверждающих приобретение и вручение ценных подарков (сувениров), информация о таких материальных ценностях на забалансовом счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров)).

Порядок отражения в бухгалтерском учете операций по приобретению памятных подарков (сувенирной продукции), а также бланков строгой отчетности определен в Письме Минфина РФ от 26.04.2019 № 02-07-07/31230.

Бутилированная вода

Согласно Порядку № 209н приобретение питьевой воды в бутылях может осуществляться по разным кодам КОСГУ в зависимости от целевого назначения:

1. Если в учреждении имеется система централизованного питьевого водоснабжения, но в его функции входит обеспечение питанием различного контингента (например, детей в дошкольных образовательных учреждениях, больных, находящихся в медицинских организациях), бутилированная вода приобретается по подстатье 342 «Увеличение стоимости продуктов питания» КОСГУ.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды, предусмотренной нормативами обеспечения питанием, включенной в меню-раскладку |

0 106 34 342 |

0 302 34 73х |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 272 |

0 105 32 442 |

2. В случае, если в учреждении отсутствует система централизованного водоснабжения (либо уполномоченным органом выдано заключение о несоответствии воды санитарным нормам), приобретение бутилированной воды следует отражать по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды при отсутствии питьевого водоснабжения либо при несоответствии санитарным нормам |

0 106 34 349 |

0 302 34 73х |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 272 |

0 105 36 449 |

3. В случае, если в учреждении есть централизованное водоснабжение и нет обязанности по обеспечению питанием различного контингента (например, посетителей, работников отделов), такие расходы отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов» КОСГУ.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды для посетителей, работников и т. п. |

0 106 34 346 |

0 302 34 73х |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 272 |

0 105 36 446 |

Твердое топливо для печного отопления

В силу п. 10.2.3 Порядка № 209н расходы на приобретение коммунальных услуг, в том числе оплата твердого топлива при наличии печного отопления по договорам о предоставлении коммунальных услуг, отражаются по подстатье 223 «Коммунальные услуги».

Вместе с тем расходы на оплату договоров на приобретение (изготовление) горюче-смазочных материалов, в том числе всех видов топлива, горючих и смазочных материалов, присадок, иных материалов, используемых в качестве топлива и (или) смазочных материалов для обеспечения функционирования топливных систем, относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (п. 11.4.3 Порядка № 209н).

В Методических рекомендациях разъясняется, что операции по приобретению материальных запасов, включенных в группу «Горюче-смазочные материалы», в виде твердого топлива (дров, угля) для печного отопления в бухгалтерском учете отражаются следующими записями:

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение твердого топлива (дров, угля) для печного отопления |

0 106 34 343 |

0 302 23 73х |

|

Выбытие твердого топлива (дров, угля), приобретенного по договорам на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления |

0 109 х0 223 |

0 105 33 443 |

|

Выбытие израсходованного топлива (дров, угля), приобретенного по договорам на поставку (приобретение) для использования на нужды учреждения (для работы отопительных систем учреждения) |

0 109 х0 272 |

0 105 33 443 |

Как видим, в Методических рекомендациях приведена корреспонденция счетов по приобретению твердого топлива по подстатье 223 КОСГУ, а списание осуществляется в зависимости от целевого назначения: расходы отражаются либо по подстатье 223, либо по подстатье 272 КОСГУ.

По нашему мнению, приобретение и списание твердого топлива по подстатье 223 КОСГУ следует отражать только в рамках заключенных договоров о предоставлении коммунальных услуг. Если твердое топливо приобретается для нужд учреждения (не в рамках договоров о предоставлении коммунальных услуг), то нужно применять следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение твердого топлива (дров, угля) для печного отопления (не в рамках договоров о предоставлении коммунальных услуг) |

0 106 34 343 |

0 302 34 73х |

В Методических рекомендациях также отмечено, что стоимость приобретенного природного газа, поступающего в учреждение по трубопроводу (не подлежащего хранению), относится на расходы текущего финансового периода – по дебету счета 0 401 20 223 (либо 0 109 х0 223).

Новости госзакупок

В целях настоящих Методических рекомендаций к реконструкции относится изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения;

К модернизации — совокупность работ по усовершенствованию объекта основных средств путем замены его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта.

К дооборудованию — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы, и раздельное их применение будет невозможно.

При заключении государственного (муниципального) контракта, предметом которого является модернизация единых функционирующих систем (таких как: охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п.), не являющихся одним инвентарным объектом основных средств, расходы отражаются следующим образом:

— в части оплаты поставки основных средств, необходимых для проведения модернизации, отражается по статье 310 «Увеличение стоимости основных средств»;

— в части услуг по разработке документации, а также работ по проведению монтажа, инсталляции оборудования, его сопряжения, — по подстатье 226 «Прочие работы, услуги».

310.3 Инвестиции в строительство объектов основных средств

Расходы государственного (муниципального) заказчика (застройщика) на оплату работ, услуг, связанных со строительством (реконструкцией) объектов, следует относить на статьи и подстатьи классификации операций сектора государственного управления в следующем порядке:

— расходы, производимые по договору строительного подряда (государственному контракту), предметом которого является выполнение подрядных работ по строительству (реконструкции) объектов — на статью 310 «Увеличение стоимости основных средств»;

— расходы, осуществляемые в целях строительства (реконструкции) объектов на основании договоров, предметом которых является выполнение отдельных видов работ (услуг), осуществление иных расходов из состава затрат, предусмотренных сводным сметным расчетом стоимости строительства, подлежат отнесению на соответствующие статьи (подстатьи) классификации операций сектора государственного управления, исходя из их экономического содержания.

- Главная

- ПИСЬМО Минфина РФ от 21.07.2009 N 02-05-10/2931 (вместе с «МЕТОДИЧЕСКИМИ РЕКОМЕНДАЦИЯМИ ПО ПРИМЕНЕНИЮ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ»)

Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н) основным средством является обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения? По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения? Рассмотрев вопрос, мы пришли к следующему выводу: Расходы на приобретение указанных объектов обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Дорожные знаки

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

https://youtube.com/watch?v=fHfiFetQO2k

- законодательные и исполнительные органы государственной власти;

- представительные и исполнительные органы местного самоуправления;

- ГРБС и ПБС;

- главные администраторы и администраторы доходов и источников финансирования дефицита бюджета;

- органы управления внебюджетными фондами;

- органы государственного и муниципального финансового контроля.

Расшифровка и применение КВР 243 — самая важная информация

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

В приказе Минфина РФ от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

Реставрация бюджетных учреждений

Если руководством муниципального учреждения было принято решение отреставрировать фасад здания, в котором оно находится, то денежные траты должны быть отмечены, как КВР 243, как и в прошлом году.

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ. Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

https://youtube.com/watch?v=nUUnESDFNYA

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Правомерность распределения расходов на КВР 243 и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

Как соотносятся КВР 243 и КОСГУ 225?

Объясним на примере, вам нужно отремонтировать автомобиль. Сам по себе ремонт — это КОСГУ 225 «Работы, услуги по содержанию имущества». А вот КВР уже зависит от того как именно вы будете его ремонтировать.

Например, текущий можно отнести на КВР 244, а вот капитальный подойдет для героя нашей сегодняшней статьи — КВР 243.

Личный опыт применения КВР 243

Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ.

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт.

Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей.

Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

Косгу 310 расшифровка

Печати и штампы относятся к особому виду активов, отнесение которых к основным средствам или материальным запасам зависит от решения комиссии. Полезный срок эксплуатации точно определить нельзя, иногда приходится менять печать из-за изменения информации, указанной на ней. В классификаторе ОС эти активы не значатся, но там есть группа «Прочие материальные основные фонды, не указанные в других группировках».

Если учреждение приобретает жесткий диск для установки на компьютер, то он является комплектующей или запасной частью и при поступлении должен учитываться по коду 346. При сборке ПК из приобретенных комплектующих стоимость жесткого диска относится на счет 0 106 00, где формируется балансовая стоимость нового основного средства. При использовании жесткого диска для замены испорченного или устаревшего, он списывается на текущие расходы либо себестоимость и не увеличивает стоимость ОС.

Согласно общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008)), аптечка относится к категории материалов, применяемых в медицинских целях. Об этом говорится и в методических рекомендациях Минфина. Учитывать следует по КОСГУ 341.

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Настольные и напольные светильники, выполняющие самостоятельную функцию, имеющие срок полезного использования свыше года, однозначно относятся к основным средствам и учитываются по коду 310. Если светильники закуплены для монтажа системы освещения, они являются строительными электротехническими материалами и относятся на КОСГУ 344. После подписания акта выполненных работ установленные светильники списываются.

Расшифрока косгу 310 у автономок в 2021

221,222, 223,224 и 225 Перечень работ, учитываемых статьей 226 Осуществление измерений необходимых в археологических исследованиях ; Выяснение состояния по определённым параметрам инженерных сооружений; Осуществление мероприятий по разделению наделов и установлению границ; Типовые проектировочные работы ; Мероприятия по разработке ПСД на нужды строительных.

Минфин России приказом от 29.09.2020 № 222н (далее – Приказ № 222н) скорректировал порядок применения КОСГУ, утв. приказом от 29.11.2017 № 209н (далее – Порядок № 209н). Приказ № 222н вступил в силу 21.11.2020. При этом часть поправок необходимо применять уже с 2020 г., а часть – с 1 января 2021 г.

4. Для отражения на балансе стоимости учтенных на забалансовом счете 01 лицензий и других неисключительных прав на результаты интеллектуальной деятельности. В частности, код 352 «Увеличение неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком использования»

Случается, у бухгалтера возникают сложности с определением кода операций госсектора. В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

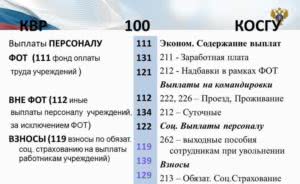

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации

Планирование расходов организации бюджетной сферы составляется в разрезе КВР и КОСГУ, доходов субсидии на иные цели 2021 году, поступлений на капитальные вложения и других межбюджетных трансфертов. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Эти документы в сфере закупок тоже готовятся на основании классификаторов кодов ОСГУ.

Для специалистов это означает, что государственные муниципальные расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Например, вам нужно закупить бланки строгой отчетности (БСО). В приказе 209н находим подстатью, в которую входит приобретение БСО – это подстатья 349. В таблице соответствия кодов подстатья 349 находится в увязке с КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» с примечанием: «В части бланков строгой отчетности». Итог: отражать операцию по закупке бланков строгой отчетности нужно по КВР 242 и КОСГУ 349.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Применение КВР 242 «Закупка товаров, работ, услуг в сфере ИКТ»

Отнесение расходов бюджетов к сфере информационно-коммуникационных технологий на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. Функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий, находятся в компетенции Минкомсвязи России. В соответствии с приказом Минкомсвязи России расходы, относящиеся к сфере ИКТ и подлежащие отражению по виду расходов , должны быть включены в План информатизации соответствующего ведомства.

В целях правильного отражения расходов на приобретение товаров, работ, услуг в рамках мероприятий по защите информации следует применять КВР , либо КВР , исходя из разъяснений Минкомсвязи России о принадлежности мероприятий к сфере ИКТ (Письмо Минфина России от 22 мая 2020 г. № 02-05-10/43893, Письмо Минфина России от 22 июля 2020 г. № 02-05-12/65146). Если по заключению Минкомсвязи России такие расходы не относятся к сфере ИКТ, т.е. не связаны с информатизацией государственного органа, их следует отразить по ВР .

Косгу 310 Расшифровка

Если контрагент – юридическое лицо реорганизован в течение финансового года, до конца этого года применяется тот же код КОСГУ, что и в начале расчетов. Со следующего финансового года при расчетах с этим контрагентом применяется код КОСГУ в соответствии с той группой лиц, к которой он относится после реорганизации. Это правило касается статей 540, 640, 550, 650, 560, 660, 730, 830 КОСГУ (п. 7.1 Порядка № 209н). Ранее аналогичные разъяснения содержались в письме Минфина России от 27.12.2019 № 02-08-10/103065.

Неисключительные права на результаты интеллектуальной деятельности с определенным сроком полезного использования принимаются к учету по подстатье 352, с неопределенным сроком – по подстатье 353 КОСГУ (пп. 11.5, 11.5.2, 11.5.3 Порядка № 209н). В прежней редакции Порядка № 209н было наоборот: по подстатье 352 КОСГУ предполагался учет неисключительных прав с неопределенным сроком, а по подстатье 353 – с определенным. Однако соответствующие пункты Порядка № 209н скорректированы.

Неисключительные права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами, иными документами, подтверждающими существование права пользования на результаты интеллектуальной деятельности, как и прежде, необходимо оплачивать по подстатье 226 КОСГУ. В этой части п. 10.2.6 Порядка № 209н оставлен без изменений. Ранее планировалось, что для этих целей будут применяться подстатьи 352, 353 КОСГУ.

С 2021 года по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ отражаются только расходы на уплату страховых взносов во внебюджетные фонды (п. 10.1.3 Порядка № 209н). Пособия, выплачиваемые работодателем за счет средств ФСС РФ, из описания подстатьи 213 исключены, поскольку их будет перечислять сам фонд. Социальное пособие на погребение учреждение-работодатель должно выплачивать по подстатье 265 КОСГУ (п. 10.6.5 Порядка № 209н). Дополнительные выходные дни в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами оплачиваются по подстатье 266 КОСГУ (10.6.6 Порядка № 209н).

Наиболее важные изменения в применении КОСГУ связаны с переходом всех регионов на прямые выплаты пособий ФСС РФ, а также с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Ошибка № 6. Некорректно применены КВР и КОСГУ при увольнении сотрудников

При прекращении трудового договора по любому основанию работнику должны быть выплачены: 1) зарплата за все отработанное, но еще не оплаченное время по день увольнения включительно; 2) денежная компенсация за все неиспользованные отпуска ().

Согласно Указаниям № 65н эти расходы надо отражать по КВР 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 211 «» КОСГУ.

В зависимости от основания увольнения работнику могут дополнительно причитаться от работодателя различные выплаты, в частности, выходное пособие. Не забывайте, сравнительно недавно приказом Минфина России от 20 июня 2016 г. № 89н были скорректированы правила применения КВР при выплате выходных пособий (компенсаций при увольнении) работникам, военнослужащим, государственным и муниципальным гражданским служащим

|

Код КВР |

Код КОСГУ |

Основание для применения кодов |

|

112, 122, 133, 142 |

262 «Пособия по социальной помощи населению» |

Организационно-штатные мероприятия: — не связанные с ликвидацией (реорганизацией) или — не приводящие к сокращению численности (штата) или — предусматривающие сохранение и передачу в другие учреждения численности (штата) |

|

111, 121, 131, 141 |

211 «Заработная плата» |

Организационно-штатные мероприятия: — не удовлетворяющие перечисленным выше условиям |

|

112, 122, 133, 142 |

262 «Пособия по социальной помощи населению» |

Выплата выходных пособий в иных ситуациях (общее правило) |

Внимание!Руководитель вашего учреждения принял решение о выплате сокращаемому работнику дополнительной компенсации по части третьей. Теперь независимо от конкретного основания увольнения сотрудника эту компенсацию надо выплачивать по КВР 111, 121 или 141

Один из основополагающих принципов применения КВР — разграничение выплат бывшим и действующим сотрудникам. Поэтому выплату бывшим работника среднемесячного заработка на период трудоустройства по надо отражать по КВР 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств» и подстатье 262 «» КОСГУ.

Это же правило действует при выплате физлицам компенсации стоимости проезда и перевозки имущества при переезде из районов Крайнего Севера в связи с расторжением трудового договора

|

Код КВР |

Код КОСГУ |

Основание для применения кодов |

|

100 (112, 122, 142) |

212 «Прочие выплаты» |

Компенсация выплачивается: — до увольнения; — при увольнении; — в связи с изменением места службы (работы) при ротации кадров |

|

321 |

263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» |

Компенсация выплачивается: — после увольнения |

Внимание! Согласно сумма компенсации стоимости переезда из районов Крайнего Севера определяется по фактическим расходам. Соответственно, наиболее корректное решение: ее выплата по КВР 321 и КОСГУ 263 (письмо Минфина России от 18 июля 2016 г

№ 02-05-10/41993).

Здесь уместно напомнить, что в 2016 году ЛБО на выплату компенсации стоимости переезда из районов Крайнего Севера в полном объеме были доведены до федеральных ГРБС по КВР 100 (письмо Минфина России от 18 июля 2016 г. № 02-05-10/41993). При таких обстоятельствах выплата федеральными казенными учреждениями этих компенсаций уволенным сотрудникам по КВР 100 не может быть квалифицирована в качестве нецелевых расходов.

Это правило действует во всех аналогичных ситуациях: при квалификации расходов в качестве нецелевых суд может учесть, что применение конкретного КБК обусловлено решением вышестоящей организации (решение АС Алтайского края от 3 апреля 2015 г. по делу № А03-6129/2014). То есть нарушение требований Указаний № 65н не всегда свидетельствует о нецелевом использовании средств.

Означает ли наличие подобной практики, что можно не поправлять ошибки в документах-основаниях на получение средств из бюджета? Конечно, нет! Например, в документах на получение субсидии на иные цели могут быть некорректно применены КБК. В этом случае желательно обратиться к органу-учредителю с предложением об исправлении документации. Скорее всего такое предложение будет одобрено. Впоследствии в ходе проверок не будет проблем с обоснованием корректности применения КБК и целевого характера расходов…

Если уж речь зашла о нецелевом использовании средств, напомню: для освобождения от ответственности за нецелевое использование бюджетных средств казенному учреждению достаточно показать, что определенные расходы могут быть равным образом отнесены на несколько КБК (п. 14.1 постановления Пленума ВАС РФ от 22 июня 2006 г. № 23, решение АС Алтайского края от 3 апреля 2015 г. по делу № А03-6129/2014).

Похожие записи:

Как правильно красить брови карандашом для начинающих: пошагово с фото и видеоуроками

Как правильно красить брови карандашом для начинающих: пошагово с фото и видеоуроками

Орех пекан где растет в россии, в мире, фото как выглядит, как вырастить в домашних условиях

Орех пекан где растет в россии, в мире, фото как выглядит, как вырастить в домашних условиях

Какой стороной ставить решетку на мясорубку

Какой стороной ставить решетку на мясорубку

Как почистить медную турку?

Как почистить медную турку?

Чем разбавить корректирующую жидкость в домашних условиях

Чем разбавить корректирующую жидкость в домашних условиях

15 проверенных рецептов лизунов и слаймов без клея и тетрабората

15 проверенных рецептов лизунов и слаймов без клея и тетрабората