Содержание

Основные ошибки в применении КВР

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания.

Какие нарушения встречаются чаще всего, как их избежать:

|

Ошибка |

Штраф, наказание |

Как избежать |

|---|---|---|

|

Примененная увязка КВР-КОСГУ не предусмотрена действующим законодательством |

|

Применять «несуществующую» увязку до получения официального ответа не рекомендуется. |

|

Код ВР определен по предполагаемому описанию (предназначению) товара |

Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров). |

|

|

На КВР 200 отнесены затраты, не связанные с осуществлением закупок |

Такие нарушения часто связаны с подотчетными расходами. Чтобы не допустить ошибок, необходимо строго разграничить цель расходов: закупки на нужды организации или иные виды. |

|

|

Применен КВР, не соответствующий типу учреждения |

Перед проведением спорной операции перепроверьте себя. Сравните выбранный КВР с утвержденными кодами приказа №85н. |

Доукомплектация компьютера

Согласно п. 27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Бухгалтерские проводки:

- отражены капитальные вложения в связи с дооборудованием компьютера:Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽

- увеличена первоначальная стоимость компьютера:Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Ошибка № 1. Применена увязка КВР и КОСГУ, не предусмотренная Приложением 5.1 к Указаниям № 65н

В Приложении 5.1 к Указаниям № 65н приведен исчерпывающий перечень комбинаций кодов КОСГУ и КВР. Применение при формировании номера счета бухучета увязки, не предусмотренной этим приложением — нарушение действующей методологии учета.

К тому же подобные ошибки могут привести к искажению показателей бухгалтерской (бюджетной) отчетности. Например, неправильный КВР в 15-17 разряде номера счета по учету расчетов — это причина указания недостоверных данных по строкам Сведений по задолженности (форма 0503169, форма 0503769). А за такие ошибки при определенных обстоятельствах могут и оштрафовать.

БЛАНКИ

Сведения по дебиторской и кредиторской задолженности () Сведения по дебиторской и кредиторской задолженности ()

Само по себе нарушение требований Приложения 5.1 не относится к основаниям для квалификации в казенных учреждениях нецелевого использования бюджетных средств. Однако несоблюдение предусмотренных этим приложением увязок «сигнализирует» проверяющим: неправильно применен или КВР, или КОСГУ. Ну а дальше они сопоставят экономическое содержание конкретной операции с порядком применения соответствующих КВР и кодов КОСГУ. И в случае ошибочного применения КВР могут оформить протокол по .

В некоторых случаях проверяющие могут использовать Приложение 5.1 как дополнительный инструмент для определения корректности применения КВР. Например, на КВР 241 можно относить расходы на оплату научно-исследовательских и опытно-конструкторских работ. Какие это расходы? Можно ли закупить по КВР 241 отдельно материалы и оборудование, предназначенные для исследований? Описание этого КВР не дает ответов на эти вопросы, зато их можно найти в Приложении 5.1… Так, увязка КВР 241 с КОСГУ 310 в нем не предусмотрена вовсе. А материальные запасы по КВР 241 и КОСГУ 340 приобрести можно, но только если речь идет о спецоборудовании.

Бывает, что конкретная расходная операция прямо не поименована в описаниях порядка применения КВР (КОСГУ). В таких ситуациях можно отнести расходы на КВР и код КОСГУ, в описании которых поименованы аналогичные по экономическому содержанию расходы. Дело в том, что в этих описаниях многие перечни операций являются открытыми. Однако не забывайте проверить выбранную комбинацию КВР и кода КОСГУ на соответствие Приложению 5.1. Если такой увязки в Приложении 5.1 нет, лучше подобрать иную комбинацию…

Внимание! Финансово-хозяйственная деятельность организаций госсектора многообразна. Не исключено, что какая-то операция еще не попадала «в поле зрения» Минфина и не была учтена при составлении Приложения 5.1

Если у Вас именно такая ситуация, пишите в Минфин. Но до внесения изменений в Указания 65н все-таки выберите комбинацию КВР и кода КОСГУ, которая не противоречит ни описанию порядка применения КВР (КОСГУ), ни Приложению 5.1. Ведь ревизоры при квалификации нарушений руководствуются исключительно положениями редакции нормативного акта, действующей на момент совершения расходной операции…

Таблица соответствия

Поскольку код вида расходов — более крупная группировка, чем кодификатор операций сектора госуправления, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

|

Вид расходов |

КОСГУ |

Примечания |

||

|

Код |

Наименование |

Код |

Наименование |

|

|

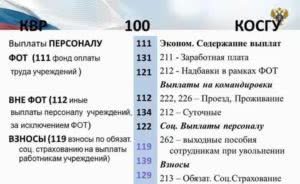

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами |

||||

|

110 Расходы на выплаты персоналу казенных учреждений |

||||

|

111 |

Фонд оплаты труда учреждений |

211 |

Заработная плата |

В том числе в части расходов на оплату труда осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации |

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

В том числе в части выплаты пособий за первые три дня временной нетрудоспособности осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации |

||

|

112 |

Иные выплаты персоналу учреждений, за исключением фонда оплаты труда |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|||

|

221 |

Услуги связи |

В части компенсации работникам стоимости сотовой связи |

||

|

222 |

Транспортные услуги |

|||

|

226 |

Прочие работы, услуги |

В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

| Для закупок используются коды из группы 240 | ||||

| 241 |

Научно-исследовательские, опытно-конструкторские и технологические работы |

226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 242 |

Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий |

225 | Работы, услуги по содержанию имущества | |

| 226 | Прочие работы, услуги | |||

| 310 | Увеличение стоимости основных средств | |||

| 243 | Расшифровка КВР 243 в 2021 году для бюджетных учреждений — закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества | 222 | Транспортные услуги | |

| 224 | Арендная плата | |||

| 225 | Работы по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 344 | Увеличение стоимости строительных материалов | |||

| 244 |

Прочая закупка товаров, работ и услуг |

310 |

Увеличение стоимости основных средств |

|

| 320 |

Увеличение стоимости нематериальных активов |

|||

| 340 |

Увеличение стоимости материальных запасов |

|||

| 246 |

Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем |

225 |

Работы, услуги по содержанию имущества |

|

| 226 |

Прочие работы, услуги |

|||

| 228 |

Услуги, работы для целей капитальных вложений |

|||

| 320 |

Увеличение стоимости нематериальных активов |

|||

| 247 |

Закупка энергетических ресурсов |

223 |

Коммунальные услуги |

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение и оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется) |

Жесткий диск для сервера косгу

После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса. Настоящую форму можно распечатать из редактора MS Word в режиме разметки страниц , где настройка параметров просмотра и печати устанавливается автоматически.

Федерального дорожного агентства от 29 июля года N р 1. Требования к содержанию и форме, составу и оформлению заявки на участие в конкурсе, в том числе к заявке, подаваемой в форме электронного документа 1. Заявка на участие в конкурсе должна содержать следующие сведения и документы об участнике размещения заказа: Сведения могут быть представлены по рекомендуемым формам Ф-1 — Ф-2 приложение 1 к конкурсной документации ; 1. В случае, если от имени участника размещения заказа действует иное лицо, заявка на участие в конкурсе должна содержать также доверенность на осуществление действий от имени участника размещения заказа, заверенную печатью участника размещения заказа и подписанную руководителем участника размещения заказа для юридических лиц или уполномоченным этим руководителем лицом, либо нотариально заверенную копию такой доверенности. В случае, если указанная доверенность подписана лицом, уполномоченным руководителем участника размещения заказа, заявка на участие в конкурсе должна содержать также документ, подтверждающий полномочия такого лица; 1.

На какой косгу в 2021 году отнести калькулятор

Как всегда, мы постараемся ответить на вопрос «На какой косгу в 2021 году отнести калькулятор». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В левом столбце сопоставительной таблицы приведены расходы по статье 340 КОСГУ согласно Указаниям № 65н, а в правом столбце — соответствующие им подстатьи КОСГУ, которые применяются с 2021 г. При этом в сопоставительной таблице канцтовары прямо не поименованы.

В описании подстатей статьи 340 КОСГУ в Приказе № 209н расходы на приобретение канцтоваров также отсутствуют.

В 2021 году, как и в других областях законодательства, в порядке их оформления и использования произошли определенные изменения, которые будут изучены в материале.

Калькулятор косгу 310 или 340 в 2021 году

Напомню еще раз — данная информация не приказ к действия, а только лишь личное мнение автора, которое может отличаться от вашего. КОСГУ представляет вариант группировки операций, которые осуществляются государственными учреждениями, в соответствии с их экономической сутью.

Какие КВР и КОСГУ использовать для госзакупок

Если этот срок составляет 12 месяцев или меньше, указанное имущество учитывают в составе материальных запасов и отражают по соответствующим счетам счета 0 105 00 000 «Материальные запасы». Спасибо! Ваше сообщение будет направленно администратору сайта, для его дальнейшей проверки и при необходимости, внесения изменений в материалы сайта.

https://youtube.com/watch?v=LiBsj7nZ7qw

Скорректировано описание счета 401 40 «Доходы будущих периодов» (п. 301 Инструкции № 157н). Сделана ссылка на СГС «Доходы», утв. приказом Минфина России от 27.02.2021 № 32н, которым необходимо руководствоваться при отражении операций на счете 401 40.

Нефинансовые активы

- передающей стороной – на соответствующих счетах аналитического учета счета 101 00 «Основные средства», одновременно на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование»;

- принимающей стороной – на счете 01 «Имущество, полученное в пользование».

Санкционирование

В новой редакции п. 308 Инструкции № 157н уточняется, что к принимаемым обязательствам относятся также обязанности учреждений предоставить денежные средства при закупке у единственного поставщика (подрядчика, исполнителя) при условии размещения извещения, приглашения принять участие.

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Что такое КОСГУ

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

покупка калькуляторов косгу 2021

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Определившись со сроком полезного использования, переходим к бухучету. Соответственно, любые видеорегистраторы как автомобильные, так и предназначенные для подключения к системе видеонаблюдения могут быть учтены в качестве отдельных инвентарных объектов основных средств. Рекомендуем также ознакомиться со следующим материалом:- Энциклопедия решений. Ведущий юрист проконсультирует Вас.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Мои вебинары и курсы Жукунова А. Л., эксперт-практик по бухгалтерскому учету. Опыт работы в бухгалтерии бюджетного учреждения 10 лет, в том числе главным бухгалтером. Ведущий преподаватель-эксперт по бухгалтерскому учету Контур.Школы 18 сентября 2018

Составные части компьютера нередко приходится списывать из-за поломки. Так же в связи с развитием технологий компьютеры морально устаревают быстрее, чем другие виды техники. Поэтому даже рабочие компьютеры нужно обновлять через 3–5 лет. Как бухгалтеру учесть замену вышедшей из строя или устаревшей части компьютера? Разберем требования ФСБУ на примере.

Как учитывать компьютеры и комплектующие

ФСБУ «Аренда» Вебинар в Контур.Школе. Разбор практических ситуаций. Зарегистрироваться

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽., приобретенный в 2021 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2021 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.